特約報導")

在當今經濟環境下,如何妥善管理手中的現金,使其既能保值又能增值,成為許多投資者與普通市民關注的焦點。隨著全球市場波動加劇、通脹壓力上升,單純將現金存放在銀行已難以抵禦購買力下降的風險。因此,尋找安全且具備增值潛力的資金存放方式顯得尤為重要。本文將圍繞「手中現金存哪兒保險?七種方法可保值或增值」這一主題,介紹多種主流且實用的資金配置策略,幫助讀者在風險可控的前提下實現資產穩健增長。

—

一、固定收益產品:穩定現金流的首選

固定收益產品如政府債券、企業債券及定期存款等,是許多保守型投資者的首選。這類產品能鎖定利率並帶來預期現金流,特別適合追求穩定回報的人士[4]。以香港為例,「iBond」和「銀色債券」分別針對不同年齡層提供與通脹掛鈎或保底息率的回報方案。這些由政府信用背書的產品不僅風險較低,還能有效對抗通脹壓力[4]。

此外,「高評級企業債券」也是不錯的選擇。選擇具備良好信用評級的發行人可進一步降低違約風險[4]。對於希望分散風險但又不想承擔過高波動性的投資者來說,「混合型基金」或「追蹤防禦型產業、房地產等板塊的ETF/基金」,同樣能提供穩定的收益來源[4]。

—

二、多元資產配置:分散風險並提升回報

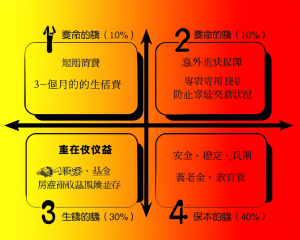

多元資產配置是現代理財的核心策略之一。「納指100」、「標普500」、「自由現金流ETF」、「紅利低波ETF」等組合被認為是適合普通投資者的最佳策略之一[2]。例如有專家建議可將35%資金投入納指100(或標普500),35%投入自由現金流ETF(如VIG),30%投入紅利低波指數基金(如SPHD)[2]。這種組合不僅能分散單一市場帶來的波動性風險,還能兼顧成長與穩定分紅。

對於進階投資者而言,「存股族進階資產配置」則強調透過歷史數據回測來優化組合績效。例如每年賣出部分持股以製造穩定現金流——若帳戶價值100萬台幣的投資組合中每年賣出5%(即5萬元)股票作為生活費來源[1]。這種方式既保留了資本增長潛力又確保了日常開支需求。

—

三、另類投資與新興領域:拓展增值空間

除了傳統金融工具外,「另類投資」(Alternative Investment)近年來也受到越來越多高淨值人士青睞。「房地產信託基金(REITs)」讓一般民眾也能參與不動產市場並獲得租金收入;貴重金屬如黃金、白銀則能在經濟動盪時發揮避險作用;私募股權(PE)、創投基金(VC)、對沖基金及私人債務等則提供了更高潛力的長期回報機會[3]。

值得一提的是,「數位資產」(Digital Asset)尤其是加密貨幣已成為新興熱門話題。雖然其價格波動劇烈且監管尚未成熟但仍有不少機構和個人將其視為未來重要資產類別之一進行布局和持有以期待未來升值空間擴大化趨勢明顯可見於產業內討論熱度持續升溫之中現象值得關注但需謹慎評估自身承受能力後再行決策是否參與其中以免造成不必要損失發生於無形之間影響整體財務規劃目標達成效果最大化之可能性存在於合理範圍內操作即可獲得理想結果出現機率大幅提升機會大增情況之下建議審慎考慮相關因素再做決定行動執行計劃落實到位方為上策之道也!

—

綜上所述,“手中現金存哪兒保險”並非只有單一答案——無論是選擇固定收益產品獲取穩定利息收入還是通過多元資產配置分散市場波動帶來的衝擊抑或是積極探索另類和新興領域尋求更高增長空間都需根據個人財務狀況及目標靈活調整才能實現真正意義上的保值甚至增值目的最終達成理想人生階段所需各項條件齊備圓滿完成任務順利邁向成功彼岸!展望未來隨著科技進步金融創新不斷湧現實體經濟虛擬世界融合程度加深相信會有更多元更靈活更安全的理財工具出現滿足不同族群需求推動社會整體福祉提升共創美好明天!

資料來源:

[2] www.360doc.com

[3] www.youtube.com

Powered By YOHO AI